Esta investigación sobre el mercado de seguridad y protección contra incendios en España proporciona una visión general del tamaño y la segmentación del mercado. Incluye los ingresos generados por las ventas de los fabricantes de productos de seguridad y protección contra incendios, así como los honorarios por consultoría o ingeniería, instalación, mantenimiento y otros servicios relacionados.

Los datos presentados son un extracto del informe elaborado para Broker·PCI, como parte del estudio de mercado asociado al lanzamiento de su buscador web y plataforma para el sector de protección contra incendios.

El alcance del estudio se limita al ámbito de aplicación de la seguridad contra incendios en establecimientos industriales, naves logísticas y construcción, excluyendo las actividades no reguladas por el RD 2267/2004 – Reglamento de Seguridad Contra Incendios en Establecimientos Industriales y el RD 314/2006 – Código Técnico de la Edificación. Por lo tanto, no se incluyen productos y servicios relacionados con la Protección Civil ni con incendios forestales.

Finalmente, basándonos en nuestra experiencia, extraemos una serie de conclusiones que podrían explicar por qué el índice de solvencia en materia de seguridad contra incendios en España permanece en niveles bajos.

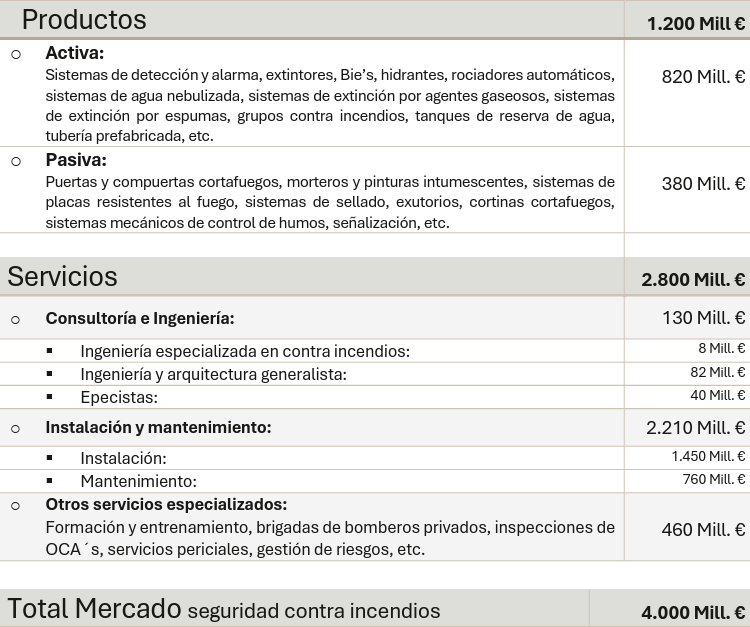

Segmentación del Sector de Protección contra Incendios en España

El sector de protección contra incendios en España, dentro del dominio analizado, se estructura en cuatro principales categorías:

- Fabricantes y distribuidores de productos contra incendios.

- Empresas de servicio: consultores e ingenierías, instaladores, mantenedores, formación contra incendios, brigadas de bomberos privados, OCA´s, laboratorios, peritos de siniestros, etc.

- Sección institucional: asociaciones, bomberos y organismos públicos

- Brokers, seguros y reaseguros

Para la estimación del tamaño del sector en términos de volumen de negocio, se han tomado en cuenta principalmente los dos primeros ámbitos. La cifra total de negocio para el año 2022 se estimó en aproximadamente 4.000 millones de euros, lo que representa alrededor de un 0,3% del Producto Interior Bruto (PIB).

Segmentación por ámbito

Observaciones:

- El mercado de la protección activa es 2,15 veces superior al mercado de protección pasiva en

cuanto a venta de productos, aunque esta diferencia es menor en el ámbito de instalación por

el mayor coste de montaje de los sistemas de protección pasiva. - El área de ingeniería y consultoría especializada en contra incendios representa en España sólo

un 6,15% de la cifra de negocio de ingeniería vinculada al diseño, proyecto y dirección de obras

contra incendios, un porcentaje muy bajo en comparación con la media europea que se sitúa en

el 35% (90% en EEUU), lo que pone en razón que el índice global de protección de la industria

en España, en comparación con la situación del conjunto de los 27 Estados Miembros de la UE

se sitúe sólo por encina de los países de la Europa del Este - La cifra de negocio en mantenimiento se sitúa, en proporción al mercado, un 35% por debajo de

la media europea, lo que también se valora como una posible contribución al bajo índice de

calificación de la protección contra incendios en España.

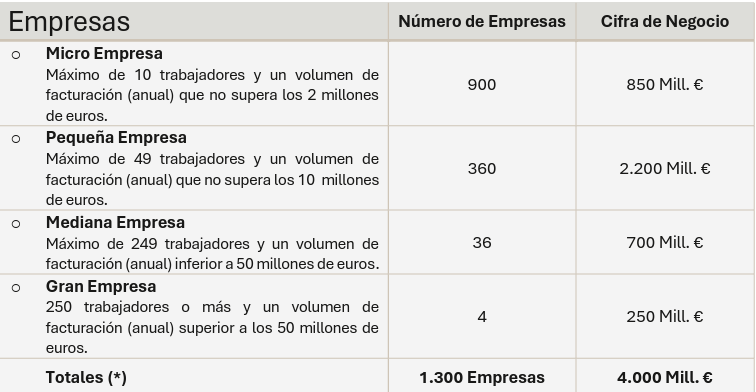

Segmentación por número y tamaño de empresa

Observaciones:

- El número de empresas refleja la cifra de compañías que operan de forma regular y continuada

como proveedores de productos o servicios contra incendios en el mercado español. De las

aproximadas 1.700 compañías registradas, un 23% no opera regularmente o lo hace

subcontratando a otras empresas certificadas. - La cifra de negocio hace referencia a los volúmenes de ventas en 2022, estando excluidas las

exportaciones de producto de los fabricantes nacionales y las operaciones no vinculadas al

ámbito de aplicación del RD 2267/2004 o RD314/2006. - El mercado español de la protección contra incendios está muy atomizado, estando el 76% del

mercado en manos de pequeñas y micro empresas. - En los principales mercados de Europa la situación es la inversa, el 70% del sector contra

incendios está en manos de medianas y grandes empresas.

Mercado español de la protección contra incendios

La condición del mercado español de la protección contra incendios en la actualidad se asimila

bastante a la situación del mercado de la seguridad privada a finales de los años ’80 que dio origen a la

Ley 23/1992 de Seguridad Privada, que en su exposición de motivos indicaba, entre otros, como uno de

los aspectos motivadores de dicha regulación, la siguiente:

“El análisis del sector y de sus circunstancias ponen de relieve que paralelamente a su

crecimiento han aparecido numerosos problemas, tales como el intrusismo, la falta de normas de

homologación de productos, deficiente formación de los vigilantes, irregularidades en su

funcionamiento y comisión de numerosas infracciones, así como la ausencia sobrevenida de

requisitos esenciales.”

En la actualidad el sector de la seguridad contra incendios cuenta con regulaciones y normas que

pueden considerarse como “razonables”, a pesar de lo cual, el índice de solvencia en seguridad contra

incendios en España se mantiene bajo.

Los índices promedio de solvencia en seguridad contra incendios por tipología de establecimiento

registrados son:

Conclusión

Del análisis del conjunto de datos e información del estudio global de mercado, este escenario de baja

solvencia, especialmente en la Industria, reside en nuestra opinión en la posible confluencia de los aspectos

indicados a continuación:

- Falta de inspección y control por parte del Regulador por la muy escasa (casi nula) vigilancia

aleatoria del cumplimiento efectivo de la propia normativa, cuyo objeto es el de garantizar un

estándar de mínimos en la protección de las personas y las actividades. - Las inspecciones por OCA´s, como entidades acreditadas para la inspección y control en realidad no están resultando efectivas. Un porcentaje relevante de las inspecciones concluye con la legalización de instalaciones con evidencias de insuficiencia, e incluso en algunos casos sin contar con cálculos ni planos de las instalaciones, con lo que encontramos temerario que se esté certificando en estas condiciones el cumplimiento de las normas UNE listadas en el RIPCI – RD513/2017, que es el requisito necesario para su legalización. Obviamente no se da en todos los casos, hay excepciones, pero es una situación que se observa con demasiada frecuencia. Quizás el que hubiera una categoría profesional de técnicos inspectores contra incendios, influiría en una mayor utilidad y rigurosidad profesional de las inspecciones.

- El Régimen sancionador recogido en el Capítulo VI del RIPCI, apenas tiene apoyo en normas con rango de Ley (Ley 21/1992 de Industria), por lo que la dotación de rango normativo es insuficiente y en la práctica, no se aplica. Precisamente porque el régimen sancionador se considera la clave para garantizar el cumplimiento de las finalidades del ordenamiento global, resultaría imprescindible incorporar dicho régimen a una disposición con rango adecuado, en la que se tipifiquen todas las infracciones posibles, se determinen las sanciones a imponer y se diseñe el procedimiento sancionador, con especificación de las autoridades competentes para aplicar las distintas sanciones.

- No se fomentan desde las Administraciones planes de incentivos ficales o equivalentes, que compensen la desatención histórica en esta disciplina, con la que se incentive que las compañías inviertan en adecuar y mejorar sus niveles de seguridad y protección acorde a la realidad y evolución en el tiempo de sus riesgos, como un factor que aumenta la competitividad de la empresa. Estimular en forma de bonificaciones en el pago de ciertas obligaciones tributarias para promover la realización de mejoras de las condiciones de seguridad contra incendios, dándole la consideración de interés por parte del sector público, sin duda incentivaría que las compañías a implementar planes de mejora y a la vez dinamizaría el sector de fabricantes e instaladores. Esto sería un auténtico win, win, win.

- No se fomenta desde las asociaciones sectoriales que integran a las empresas del sector (fabricantes, instaladores, seguros, oca´s, bomberos, etc.), estrategias globales y coordinadas dirigidas a la sociedad con el objeto de sensibilizar a los empresarios del riesgo, peligros y responsabilidades de la infra protección. La mayoría de las empresas que adecúan sus medidas de protección contra incendios lo están haciendo forzadas por las exigencias del sector asegurador, y por tal motivo y no responder a convencimiento, de nuevo son inversiones que se hacen a mínimos para pasar ese filtro. Se echa en falta acciones coordinadas entre las diferentes asociaciones que desemboquen en planes globales que tengan visibilidad social.

- El sector de la ingeniería contra incendios en España carece de representatividad y respaldo por parte de los entes reguladores con normas incompletas, que si bien mencionan que tienen por alcance “el diseño, la ejecución, la puesta en funcionamiento, así como sus materiales, componentes y equipos, sujetos a cumplir lo establecido en la reglamentación específica”, olvida incluir la sección del diseño con sus correspondientes requisitos para las empresas y libre ejercientes, como sí se hace para productos, instaladores y mantenedores. La ingeniería y diseño es un área competencial de empresas y técnicos en ingeniería contra incendios, que por estar carente de regulación está favoreciendo un alto nivel de intrusismo que afecta al sector, al posibilitar que cualquier técnico titulado, sin acreditación ni certificación competencial en contra incendios, o que el técnico de empresa instaladora con intereses de parte, pueda diseñar a su criterio, interpretación e intereses la seguridad de una industria, hospital, centro comercial, etc.. De la misma manera que el sector de la construcción no se concibe sin la intervención de los arquitectos, el sector de obra civil sin la ingeniería civil, el sector de contra incendios no debería concebirse sin la intervención de técnicos cualificados en seguridad y protección contra incendios, como efectivamente ocurre en el resto de los países europeos.

- El que un volumen del mercado como el 75% esté concentrado en empresas muy pequeñas parece ser un factor que deriva en el bajo índice de solvencia en la protección. Como ya ocurrió en el ámbito de la Seguridad Privada, esta situación se resolvió con una Ley que fomentó el ordenamiento del sector, que derivó en la creación de grandes empresas de seguridad a base de adquisiciones. Estamos pues viviendo en el sector contra incendios esa situación que se vivió en el sector de la seguridad hace 30 años, por lo que debemos pensar que el sector en España quizás requiera algún tipo de ordenación, en consonancia con lo que sucede en el resto de Europa. Hay varias razones por las que algunas personas creen que ámbitos como la seguridad debe estar en manos de compañías robustas con un alto grado de solvencia.

- Que la cifra de negocio en el área de mantenimiento se encuentre un 35% por debajo de la media europea tiene varias lecturas y de nuevo la derivada de esto desemboca en los bajos índices de solvencia en seguridad contra incendios que arroja nuestro país. El mantenimiento se realiza frecuentemente como una rutina con la que justificar el cumplimiento de las labores indicadas en las tablas del RIPCI.

Realidad del mercado de la protección contra incendios en España

Estoy convencido que usted podrá agregar alguna conclusión más, o discutir algunas de las

conclusiones a las que yo llego basadas en mi propia experiencia, pero la realidad del mercado de la

protección contra incendios en España es la que es, por unas u otras circunstancias se encuentra en un

punto de bloqueo, no avanza, no mejora, y los profesionales del sector somos los únicos cómplices de

esta situación ante la que tenemos la obligación de reaccionar, primero informando de la situación con

datos y después aportando propuestas y acciones de mejora.

Las compañías aseguradoras se han visto forzadas a iniciar su propia hoja de ruta contratando más

personal técnico para inspecciones, que se está traduciendo en un aumento en el número de

inspecciones antes de renovar una póliza, que en la mayoría de los casos se transforma en la adopción

de mejoras importantes para que el riesgo pueda ser asumido por las aseguradoras. Si las medidas

contra incendios no son las suficientes para el seguro, menos aún deberían serlo para el empresario.

Estamos observando que otras iniciativas como la Etiqueta de Calificación de Eficiencia en seguridad

contra incendios y el próximo lanzamiento de un buscador web específico para el sector contra

incendios, son propuestas útiles que están apareciendo en reacción a una situación de mercado que

requiere acciones para ese necesario cambio de tendencia al que siempre aludimos en pequeños

corros.

Para leer el artículo desarrollado por Justo Adámez, haga clic en este enlace.